دستورالعمل وام ۸۰ میلیونی به شعب بانک مسکن ابلاغ شد+متن ابلاغیه

به گزارش موبنا به نقل از وزارت راه و شهرسازی، پیش از ظهر روز یکشنبه 17 خرداد دستورالعمل اجرایی حساب صندوق پسانداز مسکن یکم به کلیه شعب بانک مسکن در تهران و شهرهای مشمول دریافت این وام ابلاغ شد. در این دستورالعمل آمده که صندوق پسانداز مسکن یکم ویژه خانهاولیها و با هدف اعطای تسهیلات …

به گزارش موبنا به نقل از وزارت راه و شهرسازی، پیش از ظهر روز یکشنبه 17 خرداد دستورالعمل اجرایی حساب صندوق پسانداز مسکن یکم به کلیه شعب بانک مسکن در تهران و شهرهای مشمول دریافت این وام ابلاغ شد.

در این دستورالعمل آمده که صندوق پسانداز مسکن یکم ویژه خانهاولیها و با هدف اعطای تسهیلات خرید و ساخت واحد مسکونی افتتاح میشود. همچنین سقف این وام در تهران 80 میلیون تومان، در شهرهای بالای 200 هزار نفر جمعیت 60 میلیون تومان و برای سایر مناطق شهری (بالای 20 هزار نفر) 40 میلیون تومان است.

بر اساس این گزارش، حداقل متوسط موجودی برای وام 80 میلیونی 13 میلیون و 500 هزار تومان در هر دوره 6 ماهه، برای وام 60 میلیونی 10 میلیون تومان در هر دوره 6 ماهه و برای وام 40 میلیونی 6 میلیون و 700 هزار تومان در هر دوره 6 ماهه است.

در این دستورالعمل ذکر شده که نرخ سود این تسهیلات (از محل صندوق پسانداز مسکن یکم)، در حال حاضر 14 درصد و زمان بازپرداخت آن 12 سال (144 ماه) خواهد بود.

همچنین این تسهیلات در قالب عقود مشارکت مدنی و صرفا به متقاضیان «متأهل» یا «سرپرست خانوار» تعلق میگیرد. سرپرست خانوار در این دستورالعمل شامل این افراد است: افرادی که همسر آنان فوت شده یا از همسر خود جدا شدهاند و سرپرستی یا حضانت فرزند یا فرزندان را بر عهده دارند.

دستورالعمل ابلاغ شده بانک مسکن، شرایط ملک نوساز را گذشت کمتر از 7 سال از تاریخ صدور جواز ساخت و سه سال از تاریخ صدور پایان کار اعلام کرده است.

گفتنی است مدل تلفیق حسابها در این دستورالعمل، عدم امکان تلفیق اوراق حق تقدم تسهیلات مسکن با صندوق پس انداز مسکن یکم و امکان تلفیق حساب صندوق پسانداز ساخت مسکن با صندوق پسانداز خرید مسکن است.

در دستورالعمل اجرایی آمده است: بر اساس مصوبه مورخ 29 اردیبهشت ماه شورای محترم پول و اعتبار مقرر گردید بانک مسکن تسهیلات خرید و ساخت مسکن را تحت عنوان صندوق پس انداز مسکن یکم با رعایت شرط تعادل منابع و مصارف حساب، به اشخاصی که برای اولین بار اقدام به تهیه واحد مسکونی مینمایند، پرداخت نماید. در این راستا دستورالعمل پرداخت تسهیلات خرید و احداث واحد مسکونی از محل حساب صندوق پسانداز مسکن یک به شرح ذیل اعلام میگردد:

الف) ضوابط و شرایط اختصاصی حساب:

1ـ حساب صندوق پسانداز مسکن یکم (خانه اولیها) به منظور فراهم شدن امکان اعطای تسهیلات خرید و ساخت واحد مسکونی، افتتاح میگردد.

توضیح : در صورت استفاده از تسهیلات در قالب ساخت، سهم تسهیلات گیرنده/ گیرندگان باید یک واحد مستقل باشد.

2ـ سقف فردی تسهیلات قابل اعطا بر روی هر واحد در شهر تهران 800 میلیون ریال، در شهرهای بزرگ بالای 200 هزار نفر جمعیت 600 میلیون ریال و سایر مناطق شهری معادل 400 میلیون ریال تعیین میگردد.

3ـ حداقل متوسط موجودی در هر دوره 6 ماهه برای کسب سقفهای تسهیلاتی 800 میلیون ریال، 600 میلیون ریال و 400 میلیون ریال، به ترتیب 135 میلیون ریال، 100 میلیون ریال و 67 میلیون ریال تعیین میگردد.

4ـ دارندگان حسابهای صندوق پسانداز مسکن یکم قادر خواهند بود پس از گذشت حداقل 12 ماه (2 دوره) از تاریخ افتتاح حساب خود با رعایت متوسط موجودیهای لازم، از سقف تسهیلات با سپرده طرح برخوردار گردند.

5ـ کسب حداقل متوسط موجودی تعیینشده برای هر سقف تسهیلاتی، طی حداقل مدت انتظار اولیه (دو دوره شش ماهه ابتدایی مورد محاسبه) جهت بهرهمندی از تسهیلات الزامی میباشد.

6ـ حداقل مبلغ جهت افتتاح حسابهای صندوق پسانداز مسکن یکم در شهر تهران، شهرهای بالای 200 هزار نفر جمعیت و سایر شهرها معادل 67 میلیون ریال تعیین میگردد. بدیهی است واریز به / برداشت از حساب آزاد بوده، در محاسبه متوسط موجودی هر دوره، حداقل موجودی روزانه ملاک عمل خواهد بود.

7ـ نرخ سود تسهیلات فروش اقساطی اعطایی از محل این حساب معادل نرخ سود تسهیلات با سپرده در زمان اعطای تسهیلات تعیین و با توجه به مصوبه شورای پول و اعتبار در حال حاضر 14 درصد میباشد.

8ـ نرخ سود تسهیلات احداث واحد مسکونی در دوران مشارکت و بازپرداخت همانند نرخ سود تسهیلات خرید خانه (در حال حاضر 14 درصد) میباشد.

9ـ حداکثر مدت بازپرداخت تسهیلات اعطایی از محل حساب صندوق پسانداز مسکن یکم 12 سال (144 ماه) میباشد.

تبصره: در صورتی که پرداخت تسهیلات در قالب مشارکت مدنی صورت پذیرد و طول دوران مشارکت مدنی (دوره مشارکت و دوره تأخیر بعد از مشارکت) از 12 ماه تجاوز نماید، مدت بازپرداخت تسهیلات فروشی اقساطی ناشی از سهمالشرکه با احتساب مدت مازاد بر 12 ماه تعیین خواهد گردید. ضمناً کسر ماه، یک ماه کامل درنظر گرفته میشود.

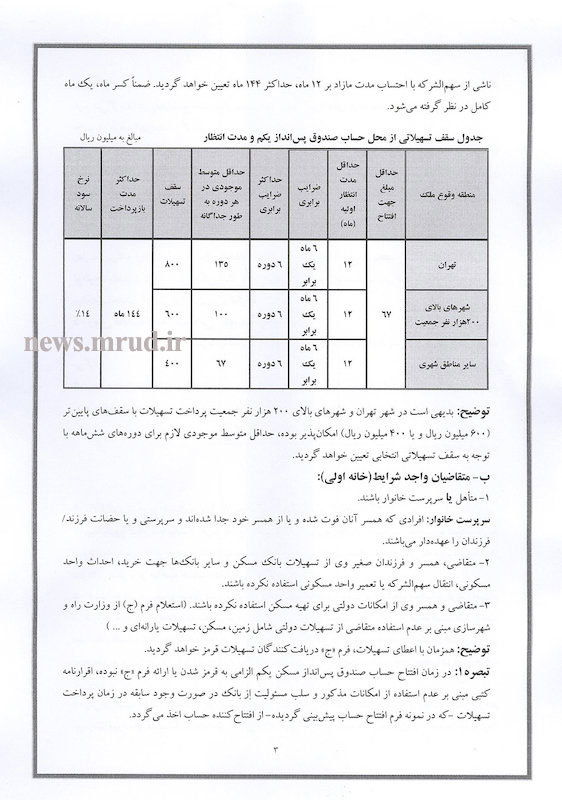

جدول سقف تسهیلاتی از محل حساب صندوق پسانداز یکم و مدت انتظار

| منطقه وقوع ملک | حداقل مبلغ جهت افتتاح | حداقل مدت انتظار اولیه (ماه) | ضرایب برابری | حداکثر ضرایب برابری | حداقل متوسط موجودی در هر دوره به طور جداگانه | سقف تسهیلات | حداکثر مدت بازپرداخت | نرخ سود سالانه |

| تهران | 67 | 12 | 6 ماه یک برابر | 6 دوره | 135 | 800 | 144 ماه | %14 |

| شهرهای بالای 200 هزار نفر جمعیت | 12 | 6 ماه یک برابر | 6 دوره | 100 | 600 | |||

| سایر مناطق شهری | 12 | 6 ماه یک برابر | 6 دوره | 67 | 400 |

توضیح: بدیهی است در شهر تهران و شهرهای بالای 200 هزار نفر جمعیت پرداخت تسهیلات با سقفهای پایینتر (600 میلیون ریال و یا 400 میلیون ریال) امکانپذیر بوده، حداقل متوسط موجودی لازم برای دورههای شش ماهه با توجه به سقف تسهیلاتی انتخابی تعیین خواهد گردید.

ب) متقاضیان واجد شرایط (خانه اولی):

1ـ متأهل یا سرپرست خانوار باشد.

سرپرست خانوار: افرادی که همسر آنان فوت شده و یا از همسر خود جدا شدهاند و سرپرستی و یا حضانت فرزند/ فرزندان را عهدهدار میباشند.

2ـ متقاضی، همسر و فرزندان صغیر وی از تسهیلات بانک مسکن و سایر بانکها جهت خرید، احداث واحد مسکونی، انتقال سهمالشرکه یا تعمیر واحد مسکونی استفاده نکرده باشند.

3ـ متقاضی و همسر وی از امکانات دولتی برای تهیه مسکن استفاده نکرده باشند. (استعلام فرم (ج) از وزارت راه و شهرسازی مبنی بر عدم استفاده متقاضی از تسهیلات دولتی شامل زمین، مسکن، تسهیلات یارانهای و…)

توضیح: همزمان با اعطای تسهیلات، فرم «ج» دریافتکنندگان قرمز خواهد گردید.

تبصره 1: در زمان افتتاح حساب صندوق پسانداز مسکن یکم الزامی به قرمز شدن یا ارائه فرم «ح» نبوده، اقرارنامه کتبی مبنی بر عدم استفاده از امکانات مذکور و سلب مسئولیت از بانک در صورت وجود سابقه در زمان پرداخت تسهیلات ـ که در نمونه فرم افتتاح حساب پیشبینی گردیده ـ از افتتاحکننده حساب اخذ میگردد.

تبصره 2: دارندگان حسابی که از دریافت تسهیلات انصراف میدهند (و یا طبق مقررات مشمول دریافت تسهیلات طرح نمیگردند) در زمان فسخ حساب، از سودی معادل سود سپردههای کوتاهمدت عادی دوره متناظر (در حال حاضر 10 درصد) بهرهمند میگردند.

تبصره 3: در صورتی که دارنده حساب صندوق پسانداز مسکن یک واجد شرایط تسهیلات طرح خانه اولی نباشد، میتواند از مزایای تسهیلاتی حساب صندوق پسانداز مسکن (خرید و احداث واحد مسکونی9 تا سقفهای مقرر در حساب صندوق پسانداز مسکن عادی بهرهمند گردد.

ج) ویژگیهای ملک مورد معرفی:

ملک مورد معرفی متقاضی جهت دریافت تسهیلات خرید ضمن دارا بودن شرایط و مشخصات لازم (از جمله رعایت آییننامه 2800 و تأیید استحکام بنا مطابق سایر تسهیلات مشابه) باید نوساز باشد.

توضیح: منظور از ملک نوساز، ملکی است که از تاریخ صدور جواز ساخت آن بیش از 7 سال و از تاریخ صدور پایانکار ساختمانی آن بیش از 3 سال سپری نگردیده باشد.

د) روش محاسبه امتیاز تسهیلاتی (متوسط موجودی):

1ـ امتیاز تسهیلاتی به ازای هر شش ماه یک برابر متوسط موجودی حساب صندوق پسانداز مسکن یک محاسبه میگردد.

2ـ محاسبه امتیاز تسهیلاتی بدین ترتیب است که متوسط موجودی حساب به ازای کمترین مانده در طی روز، طبق رویه حسابهای صندوق پسانداز مسکن و در قالب فرمول زیر مورد محاسبه قرار خواهد گرفت.

جمع کمترین مانده روزهای طی دوره انتظار= متوسط موجودی هر دوره

تعداد روزهای تشکیلدهنده

3ـ مانده کمتر از 50.000 ریال در روز، در محاسبات، صفر منظور میگردد.

4ـ مبدأ شروع انجام محاسبات از تاریخ افتتاح حساب به طرف تاریخ تقاضای تسهیلات متقاضی، با انتخاب تاریخ شروع محاسبه متوسط موجودی و تسهیلات متعلقه توسط بانک یا صاحب حساب (هر تاریخی که دربردارنده امتیاز تسهیلاتی بیشتر برای صاحب حساب باشد) تعیین میگردد.

5ـ کسب حداقل متوسط موجودی تعیینشده طی دو دوره اولیه انتظار، جهت تداوم انجام محاسبات الزامی است و در صورت عدم کسب حداقل متوسط موجودی مورد نیاز با توجه به سقف تسهیلات مورد درخواست، فقط با تغییر مبدأ انجام محاسبات و انتخاب مبدأ جدید و نادیده گرفتن مدت قبل از تاریخ مبدأ جدید و کسب حداقل متوسط موجودی مورد نیاز طی دوره یا دورههای اولیه انتظار بعد از مبدأ جدید، امکان تداوم انجام محاسبات میسر خواهد گردید.

6ـ پس از کسب حداقل متوسط موجودی در دو دوره اولیه انتظار، چنانچه در سایر دورههای انتظار، حداقل متوسط موجودی مورد نیاز کسب نگردد، محاسبه به یکی از دو روش ذیل (هرکدام به نفع مشتری باشد) صورت میپذیرد.

1-6- امتیاز تسهیلاتی دوره مذکور حذف و معادل حداقل متوسط موجودی لازم تعیین شده براساس سقف تسهیلات مورد نظر از سقف تسهیلات تعیین شده، کسر میگردد. جبران سقف تسهیلات کسر شده صرفاً از دوره ششم به بعد امکانپذیر خواهد بود.

1-7- امتیاز متعلق به آن دوره در محاسبه میزان تسهیلات متعلقه ؟؟؟ و معادل مابهالتفاوت ؟؟؟ موجودی دوره مذکور از حداقل متوسط موجودی لازم تعیین شده براساس سقف تسهیلات مورد نظر، از سقف تسهیلات تعیین شده کسر میگردد و جبران سقف تسهیلاتی از دست داده شده به هیچ وجه حتی بعد از گذشت 6 دوره نیز امکانپذیر نمیباشد.

7- مهلت استفاده از سقف تسهیلات متعلقه در صورت برداشت موجودی حساب (کاهش موجودی به کمتر ای حداقل تعیین شده پس از کسب امتیاز تسهیلاتی) دو دره 6 ماهه (یک سال) میباشد و در صورت عدم استفاده از تسهیلات در مهلت تعیین شده (مطابق روش صندوق پس انداز مسکن) قسمتی از امتیاز تسهیلاتی طبق روشهای یاد شده فوق (حسب مورد) از سقف تسهیلات کسر خواهد گردید.

هـ .شرایط استفاده از سقف تسهیلاتی پسانداز مسکن یکم توأم با انواع حسابهای تعهدی مسکن قبلی (شامل حساب صندوق پسانداز مسکن، صندوق ساخت مسکن) اوراق گواهی حقتقدم استفاده از تسهیلات مسکن

1- مدل تلفیق:

تلفیق حسابهای تعهدی قبلی با حساب صندوق پساندازمسکن یکم امکانپذیر نمیباشد.

2- مدل تجمیع:

2-1- تجمیع امتیاز صندوق پسانداز مسکن یکم با اوراق گواهی حق تقدم استفاده از تسهیلات مسکن درحال حاضر امکانپذیر نمیباشد.

2-2- دارندگان حسابهای صندوق پسانداز مسکن (شامل حساب صندوق پسانداز ساخت مسکن (صرفاً برای ساخت مسکن) و صندوق پسانداز مسکن) با شرایط زیر میتوانند از سقف تسهیلات جدید بهرهمند گردند.

1-2-2- از تاریخ افتتاح حساب قبلی آنان تا تاریخ ابلاغ بخشنامه حدالقل یک سال سپری شده باشد.

2-2-2- حداقل متوسط موجودی حساب آنان در دورههای سپردهگذاری منطبق با شرایط حساب صندوق مسکن یکم باشد.

3-2-2- باید یک فقره حساب صندوق مسکن یکم افتتاح نموده و حداقل یک دوره 6 ماهه سپری نمایند.

4-2-2- حداقل متوسط موجودی هر دوره در حساب جدید نیز مطابق با مبالغ مذکور در بند 3 قسمت (الف) باشد.

توضیح 1: در صورت وجود حسابهای متعدد صندوق پس انداز مسکن، صرفاً یک فقره حساب صندوق قبلی در قاعده تجمیع قابل پذیرش میباشد.

توضیح 2: برای محاسبه امتیاز تسهیلاتی حسابهای تجمیعی (حساب قبلی و حساب جدید) صرفاً از یک منو سقف تسهیلاتی یکسان برای هر دو حساب)استفاده گردد. بدیهی است سقف تسهیلات قابل ؟؟؟ معادل منوی تسهیلاتی انتخاب شده (400، 600 و یا 800 میلیون ریالی) خواهد بود. بدین صورت که امتیاز هر یک از حسابها با توجه به منوی انتخابی (400، 600 و یا 800 میلیون ریالی) به صورت جداگانه محاسبه و با یکدیگر تجمیع میگردند، سپس امتیاز تجمیعی با منوی انتخابی مقایسه گردیده، هر کدام که کمتر باشد به عنوان تسهیلات قابل اعطا محسوب میگردد.

توضیح 3: در محاسبه امتیاز حساب صندوق پسانداز مسکن یکم و حساب صندوق مسکن قبلی محدودیت 200 میلیون ریال برای سقف تسهیلات حساب صندوق پسانداز مسکن قبلی اعمال نگردیده، مجموع تسهیلات متعلق به حساب قبلی و حساب صندوق پسانداز مسکن یکم نیز در سر فصل تسهیلاتی مربوط به حسابهای صندوق پسانداز مسکن یکم قابل پرداخت میباشد.

و- تجمیع و تلفیق در حسابهای صندوق پسانداز مسکن یکم:

1- تجمیع امتیاز تسهیلاتی دو یا چند فقره حساب صندوق پسانداز مسکن یکم با یکدیگر امکانپذیر نمیباشد.

2- تلفیق گردش حساب دو یا چند فقره حساب صندوق پسانداز مسکن یکم با یکدیگر طبق ضوابط حسابهای صندوق پسانداز مسکن یکم بلامانع میباشد.

ز- سایر شرایط:

1- به سپرده صندوق پسانداز مسکن یکم هیچ گونه سودی (مگر در حالت فسخ حساب و انصراف از دریافت تسهیلات) تعلق نمیگیرد.

2- تسهیلات گیرنده بایستی توانایی پرداخت اقساط را داشته و این موضوع به طرق مقتضی (حکم استخدامی، فیش حقوقی، گردش حساب بانکی، جواز کسب و…) توسط شعبه احراز گردد.

3- دارندگان حسابهای صندوق پسانداز مسکن یکم میتوانند صرفاً با بستگان نزدیک خود (پدر، مادر، همسر، فرزند، خواهر، برادر، نوه، پدربزرگ، مادربزرگ) افتتاح حساب، اخذ تسهیلات یا درخواست انتقال حساب فیمابین خود را بنمایند.

4- انتقال حساب صندوق پسانداز مسکن یکم به سایر مناطق شهری جهت استفاده از تسهیلات خرید یا ساخت مسکن با رعایت کمترین سقفهای مقرر در منطقه افتتاح حساب اولیه یا منطقه استفاده از تسهیلات (هر کدام کمتر بود)، مطابق ضوابط حسابهای صندوق پسانداز مسکن میسر میباشد.

5- هر گونه تغییر در ضوابط و تسهیلات این حسابها که از طرف شورای پول و اعتبار و بانک مرکزی تصویب و ابلاغ گردد، مورد قبول سپردهگذار میباشد.

6- هر فرد تنها مجاز به استفاده از یک فقره تسهیلات در قالب صندوق پس انداز مسکن یکم میباشد.

7- جهت اطمینان از اینکه متقاضی تسهیلات حائز شرایط لازم برای استفاده از تسهیلات میباشد، استعلام از سامانههای اطلاعاتی سازمان ملی زمین و مسکن برای متقاضی و همسر وی، همچنین استعلام از سامانه اطلاعاتی بانک مسکن و بانک مرکزی برای متقاضی، همسر و فرزندان صغیر وی در زمان استفاده از تسهیلات الزامی است.

8- سپردهپذیری و پرداخت تسهیلات از محل حسابهای تعهدی مسکن قبلی و تا سقفهای مقرر قبلی و با همان مقررات، کماکان به قدرت و اعتبار خود باقی میباشد.

9- بازپرداخت تسهیلات طبق درخواست کتبی گیرنده تسهیلات به صورت ساده یا پلکانی (سالانه و دورهای) امکانپذیر میباشد.

10- خرید مشترک واحد مسکونی مطابق ضوابط حسابهای صندوق پسانداز مسکن و با رعایت شرایط و ضوابط اختصاصی این طرح امکانپذیر میباشد.

11- پرداخت تسهیلات موضوع طرح صندوق پسانداز مسکن یکم صرفاً در مناطق شهری امکانپذیر ؟؟؟؟ مناطق خارج از محدوده خدمات شهری میسر نخواهد بود.

12- اعضای تسهیلات جعاله به گیرندگان تسهیلات خانه اولی، مطابق ضوابط و مقررات ذیربط از محل اوراق گواهی حق تقدم استفاده از تسهیلات مسکن یا سایر انواع صندوق پسانداز مسکن امکانپذیر میباشد.

13- اعطای تسهیلات در طرح خانه اولیها به اتباع خارجی امکانپذیر نمیباشد.

14- سایر ضوابط و شرایط استفاده از تسهیلات مذکور براساس آییننامه و دستورالعملهای داخلی بانک در مورد انواع حسابهای پسانداز مسکن میباشد.

ح- سرفصلهای حسابداری مرتبط با افتتاح حساب صندوق پسانداز مسکن یکم:

جهت کنترل وضعیت منابع و مصارف حسابهای افتتاحی، مانده حسابها و..، در افتتاح حساب صندوق پسانداز مسکن یکم در هر یک از مناطق طبق تعریف ارائه شده، از سرفصل حسابداری مجزا استفاده گردیده، سرفصل حسابهای سود پرداختی تمامی مناطق یکسان خواهد بود.